Análisis de Costos de la Reforma

a la Salud en Colombia

Fuente:

ANDI_VPS_ConceptoCostoRefromaSalud_04dic24.pdf

1. Introducción: Describe el documento y su objetivo

principal, que es analizar el impacto fiscal de la reforma a

la salud propuesta en los proyectos de ley 135 y 312 de

2024. Se critica la falta de información detallada por parte

del gobierno sobre los costos reales y riesgos de la

iniciativa.

2. Metodología: Detalla la metodología de cálculo del costo

de la reforma, incluyendo la identificación de los elementos

del proyecto de ley que generan cambios en la utilización

del sistema de salud y la forma en que se cuantificaron.

3. Supuestos para el cálculo: Presenta los supuestos

generales utilizados para las proyecciones de ingresos y

gastos, como el crecimiento del PIB, inflación, aporte a la

nación, sistema general de participaciones, entre otros.

4. Proyecciones de ingresos y gastos: * 4.1 Proyección de

ingresos: Describe los rubros de ingresos considerados en la

estimación, como el aporte a la nación, sistema general de

participaciones y cotizaciones. * 4.2 Proyección de gastos:

Se analizan los rubros de gasto: atención primaria, mediana

y alta complejidad, prestaciones económicas, fortalecimiento

de la red pública hospitalaria. Se explica la metodología

para proyectar el gasto en cada rubro.

5. Riesgos fiscales: * 5.1 Riesgos por ingresos: Se detallan

los riesgos que podrían afectar la senda de ingresos

estimada, como la capacidad de recaudación de cotizaciones,

cambios en el aporte de la nación y comportamiento del

sistema general de participaciones. * 5.2 Riesgos asociados

a los gastos: Se analizan los riesgos que podrían modificar

la senda de gastos estimada, incluyendo el costo de la

atención primaria en salud, el gasto en mediana y alta

complejidad, la falta de un sistema de información único e interoperable y un manual tarifario adecuado.

6. Conclusiones y posibles impactos en la prestación de

servicios de salud: Se presentan las conclusiones del

análisis, destacando el déficit fiscal que generaría la

reforma y sus posibles impactos en la prestación de

servicios de salud.

7. Recomendaciones: Se proponen recomendaciones para mejorar

el sistema de salud, incluyendo ajustes a la UPC, gestión

adecuada de los recursos, revisión de supuestos de gasto,

obtención de recursos adicionales y asignación de recursos

para la sostenibilidad del sistema.

8. Referencias: Se listan las referencias utilizadas en el

documento.

Fuente 1:

ANDI_VPS_InformeCostoReformaSalud_03dic24.pdf

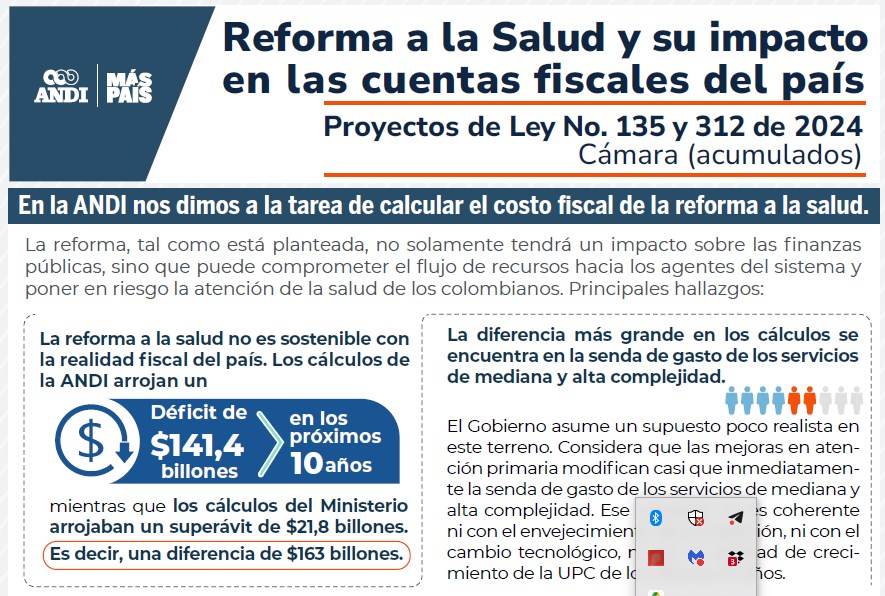

Reforma a la Salud y su impacto en las cuentas fiscales del

país: * Se resume el análisis del costo fiscal de la reforma

a la salud, destacando un déficit de $141,4 billones en los

próximos 10 años. * Se señala la diferencia en la senda de

gasto de mediana y alta complejidad entre la proyección del

gobierno y la ANDI, siendo la principal discrepancia en los

cálculos. * Se advierte sobre las consecuencias negativas en

la prestación de servicios de salud si se materializa la

reforma.

Proyección de Gasto en Mediana y alta complejidad (modelo

ANDI vs. Proyección MHCP): Se presenta un gráfico que

compara la proyección de gasto en mediana y alta complejidad

del modelo de la ANDI con la del Ministerio de Salud.

Fuente 2:

ANDI_VPS_UltimaReformaSaludCosteo_04dic24.pdf

Reforma a la Salud y su impacto en las cuentas fiscales del

país: * Se revisa el concepto fiscal del Ministerio de

Hacienda, la ponencia y lo aprobado en el primer debate del

proyecto de ley. * Se indica que en algunos rubros la

estimación de gasto del Ministerio de Hacienda no es

realista o no corresponde al texto de la ponencia. * Se

realizaron proyecciones propias para varios rubros e

incluyeron usos no considerados inicialmente.

Pasos para la estimación del balance fiscal: * Paso 1:

Estimación de los gastos: Se listan los diferentes usos que

se consideran para estimar los gastos de la reforma,

categorizados en: tomados del concepto fiscal de MinHacienda,

no incluidos en el concepto de MinHacienda y proyecciones

propias con base en la ponencia. * Paso 2: Cálculo del

balance fiscal: Se explica que una vez calculados los

gastos, se comparan con la senda de ingresos proyectados del

sector salud en los próximos 10 años.

La diferencia más grande en las proyecciones corresponde al

gasto en mediana y alta complejidad: * Se analiza el

crecimiento del gasto en mediana y alta complejidad, que se

descompone en aumento y envejecimiento de la población y la

proyección de la UPC. * Se critica la baja proyección del

Ministerio de Salud para el crecimiento real anual de la UPC

de mediana y alta complejidad (1,5%), comparándola con el

crecimiento histórico de la última década (3,7% real). * Se

explica que el cálculo propio de la ANDI incorpora las

proyecciones poblacionales del DANE y un crecimiento

promedio de la UPC del 3,7% real.

Proyección de Gasto en Mediana y alta complejidad (modelo

ANDI vs. Proyección MHCP): Se presenta nuevamente el gráfico

comparativo entre el modelo de la ANDI y la proyección del

Ministerio de Salud.

El resto de la diferencia recae en la omisión o

subestimación de gastos: Se detalla la diferencia en la

estimación de otros gastos, incluyendo sistemas de

información, SOAT, licencias de maternidad, saneamiento de

hospitales, pasivos de Nueva EPS, entre otros.

Resultados desagregados y balance final: * Se presenta una

tabla detallada con los gastos estimados para cada rubro de

la reforma a la salud entre 2025 y 2034. * Se incluye el

total de ingresos y el balance final para cada año,

comparando las cifras del modelo de la ANDI con las del

Ministerio de Hacienda.

Balance fiscal de la reforma al sistema de salud: * Se

concluye que las proyecciones fiscales del Ministerio de

Hacienda subestiman los gastos asociados a la reforma. * Se

recalca la diferencia de $163 billones entre el escenario

del gobierno y el de la ANDI durante la próxima década.

Balance reforma a la salud como porcentaje del PIB: Se

muestra un gráfico que compara el balance fiscal de la

reforma como porcentaje del PIB en ambos escenarios.

Hay que tener unas consideraciones adicionales que podrían

agravar el panorama fiscal: * Se advierte que el escenario

planteado supone una siniestralidad del 95% y suficiencia de

la UPC. * Se menciona que no se incluyen el pago de pasivos

contingentes por insuficiencia de Presupuestos Máximos ni

UPC. * Se señala la posibilidad de un incremento en el costo

de la APS debido a cambios en las rutas y al aumento en la

demanda de servicios. * Se indica que las estimaciones no

incluyen la construcción de CAPS ni la formalización del

talento humano en salud del sector privado.

3. Guía de

estudio

Este análisis se basa en dos

documentos publicados por la Asociación Nacional de

Empresarios de Colombia (ANDI) en diciembre de 2024: "ANDI_VPS_InformeCostoReformaSalud_03dic24.pdf" y "ANDI_VPS_UltimaReformaSaludCosteo_04dic24.pdf".

Estos documentos examinan en detalle el impacto fiscal de la

reforma al sistema de salud propuesto por el gobierno

colombiano, analizando los proyectos de ley No. 135 y 312 de

2024.

La ANDI critica la metodología utilizada por el Ministerio

de Hacienda para calcular los costos de la reforma,

argumentando que subestima significativamente el gasto real.

A través de un análisis exhaustivo de los rubros del gasto

en salud, la ANDI estima un déficit fiscal considerablemente

mayor al proyectado por el gobierno.

Puntos Claves:

Costo Real de la Reforma: La ANDI estima un déficit de

$141,4 billones en los próximos 10 años, a diferencia del

superávit de $21,8 billones proyectado por el Ministerio de

Hacienda.

Discrepancias en el Gasto: La mayor diferencia radica en el

gasto proyectado para servicios de mediana y alta

complejidad. La ANDI argumenta que el gobierno subestima el

impacto del envejecimiento de la población, el avance

tecnológico y el crecimiento histórico de la Unidad de Pago

por Capitación (UPC).

Omisiones del Gobierno: La ANDI identifica varios gastos no

considerados por el Ministerio de Hacienda, como la

construcción de Centros de Atención Primaria (CAPS) y la

formalización del talento humano en salud del sector

privado.

Implicaciones para la Prestación de Servicios: La ANDI

advierte sobre las graves consecuencias de la

desfinanciación del sistema, incluyendo la reducción en la

prestación de servicios esenciales como internaciones en UCI

y tratamientos oncológicos.

Riesgos Fiscales: La ANDI identifica varios riesgos que

podrían agravar aún más el panorama fiscal, como una

siniestralidad superior a la proyectada, pasivos

contingentes no considerados y un posible aumento en la

demanda de servicios de atención primaria.

Cuestionario

Responda las siguientes preguntas en 2-3 oraciones cada una:

¿Cuál es la principal crítica de la ANDI al análisis del

costo fiscal realizado por el Ministerio de Hacienda?

¿En qué rubro del gasto en salud se observa la mayor

discrepancia entre las proyecciones de la ANDI y del

gobierno?

¿Qué ejemplos específicos de gastos omitidos por el

Ministerio de Hacienda menciona la ANDI?

¿Qué consecuencias para la prestación de servicios de salud

anticipa la ANDI si la reforma se implementa en su forma

actual?

¿Qué significa el término "siniestralidad" en el contexto

del sistema de salud?

¿Por qué la ANDI considera que la proyección de crecimiento

de la UPC realizada por el gobierno es poco realista?

¿Qué impacto tendría la desfinanciación del sistema de salud

en las Instituciones Prestadoras de Servicios (IPS)?

¿Qué medidas recomienda la ANDI para mitigar los riesgos

fiscales asociados a la reforma a la salud?

¿Qué rol juega la Unidad de Gestión del Riesgo y de

Contribuciones Parafiscales (UGPP) en el sistema de salud?

¿Cuál es la postura de la ANDI respecto a la participación

del sector privado en el sistema de salud?

Clave de Respuestas

La ANDI critica que el Ministerio de Hacienda subestima

significativamente el gasto real de la reforma a la salud,

lo que resulta en una proyección de superávit irreal.

La mayor discrepancia se encuentra en el gasto proyectado

para servicios de mediana y alta complejidad.

La ANDI menciona la omisión de la construcción de CAPS y la

formalización del talento humano en salud del sector privado

como ejemplos de gastos no considerados.

La ANDI anticipa una reducción en la prestación de servicios

esenciales, como internaciones en UCI y tratamientos

oncológicos, si la reforma se implementa sin corregir la

desfinanciación.

La siniestralidad se refiere a la proporción del gasto en

salud que las aseguradoras deben cubrir en relación con las

primas recaudadas.

La ANDI considera la proyección de crecimiento de la UPC

poco realista porque no tiene en cuenta el envejecimiento de

la población, el avance tecnológico y el crecimiento

histórico de la UPC.

La desfinanciación del sistema podría llevar a la

inviabilización de cientos de IPS, especialmente las no

estatales, que no podrían operar con déficits acumulados a

largo plazo.

La ANDI recomienda ajustar la UPC, considerar los pasivos

contingentes, gestionar adecuadamente el riesgo financiero,

buscar recursos adicionales y optimizar la eficiencia del

sistema.

La UGPP es la entidad encargada de recaudar las

contribuciones parafiscales en salud, lo que juega un papel

fundamental en la financiación del sistema.

La ANDI reconoce la importancia de la participación del

sector privado en el sistema de salud, siempre y cuando se

garantice la eficiencia, la calidad y la sostenibilidad

financiera del modelo.

Preguntas para Ensayo

Analice las principales diferencias entre la metodología de

costeo utilizada por el Ministerio de Hacienda y la

utilizada por la ANDI. ¿Cuáles son las fortalezas y

debilidades de cada enfoque?

¿Cómo impactaría la reforma a la salud en la equidad en el

acceso a los servicios de salud? Considere las diferencias

regionales, socioeconómicas y demográficas en su análisis.

Evalúe la viabilidad financiera del modelo de salud

propuesto a largo plazo. ¿Qué medidas serían necesarias para

garantizar su sostenibilidad?

¿Qué papel deberían jugar las tecnologías de la información

y la comunicación (TIC) en la transformación del sistema de

salud?

Diseñe una estrategia integral para fortalecer la atención

primaria en salud en Colombia.

Glosario de Términos Claves

TérminoDefiniciónUPC (Unidad de Pago por Capitación)Valor

que se paga por cada afiliado al sistema de salud para

cubrir los servicios incluidos en el Plan de Beneficios en

Salud (PBS).SiniestralidadRelación entre el valor de los

siniestros pagados por las aseguradoras y el valor de las

primas recaudadas.CAPS (Centros de Atención

Primaria)Instituciones que brindan atención básica en salud

a la población, con un enfoque preventivo y comunitario.SOAT

(Seguro Obligatorio de Accidentes de Tránsito)Seguro que

cubre los daños corporales causados a las víctimas de

accidentes de tránsito.SGP (Sistema General de

Participaciones)Mecanismo de transferencias de recursos del

gobierno nacional a las entidades territoriales para

financiar servicios públicos, incluyendo salud.ISE

(Incentivos a la Salud)Pagos adicionales que se realizan a

los prestadores de salud por el logro de metas de calidad,

eficiencia y efectividad.UZP (Unidades Zonales de

Planeación)Entidades responsables de la planificación y

gestión de los servicios de salud en un territorio

determinado.MFMP (Marco Fiscal de Mediano Plazo)Documento

que establece las proyecciones de ingresos y gastos del

gobierno nacional a mediano plazo.DANE (Departamento

Administrativo Nacional de Estadística)Entidad encargada de

producir estadísticas oficiales en Colombia, incluyendo

proyecciones demográficas.

4. Cronología de

eventos

Antes de 2022: Se evidencia un crecimiento histórico de la UPC que resulta insuficiente para financiar las necesidades

de la población.

2022:Se expide la Ley 2497 que, entre otras cosas,

reglamenta la modernización de la clasificación y tarifación

de los procedimientos médicos, quirúrgicos y hospitalarios

para la atención de los siniestros del SOAT.

Se reporta un gasto adicional al SOAT viejo por $600 mil

millones.

Se presentan pasivos acumulados por Presupuestos Máximos por

$1,2 billones.

2023:Se presenta un incremento en los pasivos por

Presupuestos Máximos, alcanzando $2,5 billones.

Se archiva el Escenario de Factibilidad (MHCP, 2023)

correspondiente al proyecto de ley 339 de 2023 (Cámara), que

ya presentaba detalles de las estimaciones en gasto de la

reforma.

Se publica el estudio de Proesa sobre el costo promedio de

atención del cáncer.

2024:Se radica el proyecto de ley 312 de 2024 (Cámara) que

modifica el sistema de salud de Colombia.

Se presenta el Escenario de Factibilidad (MHCP, 2024) con el

concepto del Ministerio de Hacienda sobre el proyecto de

ley, que no aborda los costos reales ni los riesgos de la

iniciativa legislativa.

Se publica la ponencia para primer debate del proyecto de

ley, incluyendo cambios en el articulado propuesto.

La ANDI realiza un análisis del impacto fiscal de la

reforma, identificando un déficit proyectado de $141,4

billones en los próximos 10 años.

El Ministerio de Hacienda, por su parte, proyecta un

superávit de $21,8 billones para el mismo periodo.

La ANDI realiza un estudio sobre la situación financiera de

las IPS, evidenciando la fragilidad del sector.

2025-2034: La ANDI proyecta que el déficit del sistema de

salud se incrementará progresivamente, poniendo en riesgo la

atención de la salud de la población.

Personajes Principales

Ministerio de Hacienda y Crédito Público (MinHacienda):

Entidad gubernamental responsable de la política fiscal del

país. Presenta un concepto sobre el proyecto de ley de

reforma a la salud, estimando un superávit de $21,8 billones

en los próximos 10 años.

Ministerio de Salud y Protección Social (MinSalud): Entidad

gubernamental responsable de la política de salud del país.

Presenta proyecciones de gasto para la reforma a la salud.

Asociación Nacional de Empresarios de Colombia (ANDI):

Gremio empresarial que realiza un análisis independiente del

impacto fiscal de la reforma a la salud, estimando un

déficit de $141,4 billones en los próximos 10 años.

Bruce Mac Master: Presidente de la ANDI. Firma el documento

que presenta el análisis del costo fiscal de la reforma a la

salud.

Congreso de la República: Organismo legislativo que debe

debatir y aprobar el proyecto de ley de reforma a la salud.

Administradora de los Recursos del Sistema General de

Seguridad Social en Salud (ADRES): Entidad responsable de la

administración de los recursos del sistema de salud.

Empresas Promotoras de Salud (EPS): Entidades responsables

de la afiliación y gestión del riesgo en salud de la

población.

Instituciones Prestadoras de Servicios de Salud (IPS):

Entidades que prestan servicios de salud a la población.

Proesa: Entidad que realizó un estudio sobre el costo

promedio de atención del cáncer en Colombia.

Departamento Administrativo Nacional de Estadística (DANE):

Entidad que elabora las proyecciones poblacionales de

Colombia.

Observaciones

La información presentada se basa en los documentos

proporcionados y puede estar incompleta o ser inexacta

debido a la falta de acceso a la totalidad del proyecto de

ley y a otras fuentes de información relevantes.

Es importante tener en cuenta que las proyecciones de gasto

son estimaciones que pueden variar dependiendo de diversos

factores.

Se recomienda consultar las fuentes originales para obtener

una comprensión completa del análisis de la ANDI sobre el

costo fiscal de la reforma a la salud.

5. Preguntas frecuentes

Preguntas Frecuentes sobre la

Reforma a la Salud en Colombia

1. ¿Cuál es el impacto fiscal de la reforma a la salud?

La reforma a la salud tendrá un impacto significativo en las

finanzas públicas. Los cálculos realizados por la ANDI arrojan

un déficit de $141,4 billones en los próximos 10 años, mientras

que los cálculos del Ministerio de Hacienda proyectan un

superávit de $21,8 billones. Esta diferencia de $163 billones se

debe principalmente a la subestimación del gasto en servicios de

mediana y alta complejidad por parte del Ministerio de Hacienda.

2. ¿Por qué la ANDI considera que la proyección del gasto en

mediana y alta complejidad es poco realista?

El Ministerio de Hacienda asume que las mejoras en atención

primaria modificarán casi inmediatamente la senda de gasto en

servicios de mediana y alta complejidad. Este supuesto no es

realista ya que no tiene en cuenta factores como el

envejecimiento de la población, el cambio tecnológico y la

realidad del crecimiento de la UPC en los últimos 15 años.

3. ¿Qué otros gastos no se han considerado en la proyección del

Ministerio de Hacienda?

La proyección del Ministerio de Hacienda no incluye gastos

importantes como la construcción de CAPS, la formalización del

talento humano en salud del sector privado, el pago de pasivos

contingentes por insuficiencia de Presupuestos Máximos y UPC, y

el posible incremento en la demanda de servicios de atención

primaria.

4. ¿Cuáles son los principales riesgos fiscales de la reforma?

Los principales riesgos fiscales de la reforma a la salud son:

Cotizaciones: La senda de ingresos por cotizaciones proyectada

por el Ministerio de Hacienda podría no materializarse debido a

la informalidad laboral y la evasión.

Aporte de la Nación: El alto nivel de dependencia del sistema de

los aportes de la Nación lo hace vulnerable a los cambios en la

senda de ingresos del Gobierno.

Sistema General de Participaciones (SGP): Existe incertidumbre

sobre el cumplimiento de los giros de recursos a través del SGP.

Impuestos saludables: No existen garantías de que los recursos

por impuestos saludables no se desvíen a otros usos.

5. ¿Cuáles son los riesgos asociados a la atención en salud?

Atención Primaria en Salud: Existe el riesgo de que el costo de

la atención primaria sea mayor al estimado debido a cambios en

las rutas de atención y al aumento en la demanda de servicios.

Gasto en mediana y alta complejidad: El principal riesgo es que

no se logre controlar el gasto en mediana y alta complejidad, lo

que pondría en riesgo la sostenibilidad financiera del sistema.

Sistema de información único e interoperable y manual tarifario:

No hay certeza de que el Ministerio de Hacienda logre

implementar el sistema de información único e interoperable y el

manual tarifario de manera completa y a tiempo.

Insuficiencia de la UPC y otros gastos contingentes: La

eliminación de la siniestralidad como elemento del cálculo de la

UPC podría generar presiones adicionales de gasto.

6. ¿Cuáles serían las consecuencias de la desfinanciación del

sistema?

La desfinanciación del sistema de salud tendría consecuencias

nefastas para la prestación de servicios. Se estima que el

sistema dejaría de prestar millones de servicios, incluyendo

internaciones en UCI e internaciones de mediana complejidad.

También se vería afectada la prestación de tecnologías y

servicios para enfermedades de alto costo, como el cáncer.

7. ¿Qué recomendaciones hace la ANDI para mejorar la reforma?

La ANDI hace un llamado al Gobierno Nacional y al Congreso de la

República a:

Ajustar la metodología de cálculo de la UPC y adoptar una prima

basada en condiciones de salud para una adecuada distribución

del riesgo y los recursos.

Gestionar recursos para la financiación de la reforma.

Revisar la sub ejecución de otros sectores para la vigencia

fiscal 2023 y obtener recursos de otros sectores.

Asignar los recursos suficientes para la financiación del

aseguramiento en salud (UPC), presupuestos máximos,

reclamaciones, SOAT, licencias de maternidad y paternidad,

incapacidades por enfermedad general, etc.

8. ¿Qué otros puntos relacionados con la sostenibilidad del

sistema se deberían analizar?

Reconocer el déficit acumulado en el sistema en el período post

Covid 19 y generar un mecanismo para resolver la insuficiencia

corriente de recursos para la atención oportuna e integral de

los servicios de salud.

Incentivar y fortalecer mecanismos innovadores de contratación,

con énfasis en resultados en salud, para distribuir el riesgo de

manera más eficiente entre los actores del sistema y promover el

acceso a la salud de manera sostenible.

Crear un Sistema Nacional de Cuidado Sanitario intersectorial

para financiar los servicios sociosanitarios conexos a la salud

con fuentes de financiamiento diferentes a los del sector salud,

es decir por fuera de la UPC y los PM.

Ultima actualización

11dic24.

FIN